질문: 이혼 위자료로 부동산을 주는 경우 어떠한 세금 문제가 있을까요?

답변: 소유권 이전 시의 등기원인에 따라

세 부담이 달라질 수 있어 유의할 필요가 있습니다.

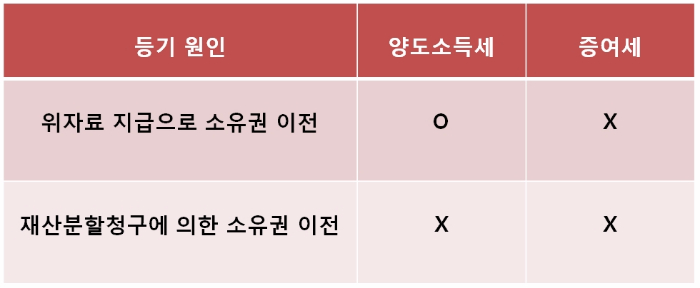

먼저, 등기원인을 ‘위자료 지급’으로 부동산을 이전하는 경우,

대물변제로 보며 이는 유상 양도이므로

소유권을 이전해 주는 사람은 양도소득세를 내야 하고, 위자료를 받는 사람은 취득세를 내야 합니다.

다만, 소유권을 이전하는 부동산이 1세대 1주택 비과세 요건을 충족할 경우에는 양도소득세가 과세되지 않습니다.

증여세법상 위자료는 조세포탈의 목적이 있다고 인정되는 경우를 제외하고는 증여로 보지 않으므로 증여세 문제는 없습니다.

질문: ‘재산분할청구에 의한 소유권 이전’일 경우 과세 대상인가요?

답변: 등기원인을 ‘재산분할청구에 의한 소유권 이전’으로 하는 경우 「민법」 제839조의2 규정을 적용받습니다.

재산분할청구권을 행사하여 혼인 후에 취득한 부동산의 소유권이 이전되는 경우에는 부부공동의 노력으로 이룩한 공동재산을

이혼으로 인하여 이혼자 일방이 애초 취득할 때부터 자기 지분인 재산을 환원 받는 것으로 인정되어 양도소득세 및 증여세를

내지 않아도 됩니다.

다만, 혼인 전 취득한 재산의 소유권 이전 시에는 부부 공동의 노력으로 형성했다고 보기 힘들어서 과세되므로 주의해야 합니다.

이혼에 따른 재산분할청구권의 행사로 소유권을 이전 받은 자산을 그 후에 양도하는 경우 취득시기, 취득가액 및 보유 기간 등은

그 소유권을 이전해 준 다른 이혼자가 취득한 날을 기준으로 판단하여 양도소득세를 산정합니다.

쉽게 설명을 드리면, 위자료 지급과 재산분할 청구로 부동산 소유권 이전시 두 경우 모두 증여세는 과세되지 않습니다.

하지만 양도소득세 과세 여부는 등기 원인에 따라 달라집니다.

질문: ‘증여’로 하는 것이 훨씬 유리하지 않을까요?

답변: 등기원인을 ‘증여’로 하는 것은 이혼 전에만 유리합니다.

이혼 후에는 배우자가 아닌 타인으로부터 증여받는 것으로 되어 수증자는 배우자 증여재산공제 6억 원을 받지 못합니다.

배우자로부터 증여받는 경우에는 누적 기간 10년 동안 6억 원을 공제하고 나머지에 대해서만 증여세가 과세되므로

부동산가액이 6억 원 이하인 경우에는 증여세가 부과되지 않습니다.

[출처] 누리우리

'부동산과 세금' 카테고리의 다른 글

| 2016 양도소득세 확정신고 (0) | 2017.05.12 |

|---|---|

| 농어촌 주택에 대한 양도세 과세특례.. (0) | 2017.04.18 |

| 자녀에게 상가등 부동산을 공짜로 빌려주면... (0) | 2017.04.10 |

| 가족간에 거래할 때 세금 안 내는 법. (0) | 2017.04.09 |

| 상가주택과 다가구주택의 양도세 계산시 주의할 점 (0) | 2017.04.09 |